手機(jī)資訊

手機(jī)資訊 官方微信

官方微信摘要 2011年,是我國“十二五”時期開局之年,經(jīng)濟(jì)發(fā)展處于轉(zhuǎn)型關(guān)鍵期。受國內(nèi)宏觀調(diào)控和歐美債務(wù)危機(jī)及主要下游產(chǎn)業(yè)運行困難加重的影響,耐材行業(yè)生產(chǎn)運行呈現(xiàn)前高后低態(tài)勢,出現(xiàn)了利潤空間大幅...

2011年,是我國“十二五”時期開局之年,經(jīng)濟(jì)發(fā)展處于轉(zhuǎn)型關(guān)鍵期。受國內(nèi)宏觀調(diào)控和歐美債務(wù)危機(jī)及主要下游產(chǎn)業(yè)運行困難加重的影響,耐材行業(yè)生產(chǎn)運行呈現(xiàn)前高后低態(tài)勢,出現(xiàn)了利潤空間大幅縮小,應(yīng)收貨款高復(fù)上升,行業(yè)運行比較困難的局面。

一、全國規(guī)模以上工業(yè)整體運行情況

2011年,規(guī)模以上工業(yè)增加值同比增長13.9%。其中,重工業(yè)增加值同比增長14.3%,輕工業(yè)增長13.0%。

二、2011年耐材行業(yè)生產(chǎn)運行情況

1、耐火材料生產(chǎn)情況

2011年,全國耐材產(chǎn)量2949.69萬噸,同比增長5.04%。其中致密定型耐火制品1765.22萬噸,同比增長3.90%;保溫隔熱耐火制品67.34萬噸,同比增長4.57%;不定形耐火制品1117.13萬噸,同比增長6.93%。

耐材主要生產(chǎn)省(市)產(chǎn)量情況見下圖。

隨著國內(nèi)市場經(jīng)濟(jì)的逐步完善,耐材生產(chǎn)企業(yè)的市場意識和自主研發(fā)能力明顯增強(qiáng)。國內(nèi)耐材企業(yè)通過自身發(fā)展和聯(lián)合重組等方式擴(kuò)大企業(yè)規(guī)模,逐步形成了一批具有較強(qiáng)競爭力的大型耐材企業(yè),2011年國內(nèi)前15名耐材企業(yè)銷售收入情況見下圖。

2、耐火原材料進(jìn)出口貿(mào)易情況

全國耐火原材料進(jìn)出口貿(mào)易總額37.22億美元,比上年同期增長13.54%;其中出口貿(mào)易額34.54億美元,同比增長13.32%;進(jìn)口貿(mào)易額2.68億美元,同比增長16.45%。

全國耐火原材料出口總量528.5萬噸,同比降低7.24%。其中耐火原料出口量333.11萬噸,同比降低14.69%;耐火制品出口量195.38萬噸,同比增長8.98%。

2011年耐火原料出口量及貿(mào)易額走勢見下圖。

①電熔鎂砂和燒結(jié)鎂砂出口量分別為34.58和58.1萬噸,同比分別降低26.49%和20.45%,各月出口走勢見下圖。

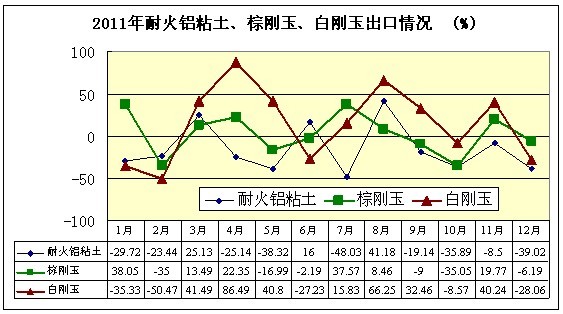

①堿性耐火制品出口量104.82萬噸,同比增長8.71%,增幅比上年同期降低23.64個百分點,各月走勢見下圖。

3、生產(chǎn)及出口運行特點

(1)產(chǎn)量和銷售收入有所增長,但生產(chǎn)企業(yè)成本壓力加大,利潤大幅下滑。

2011年,全國耐火材料產(chǎn)量和銷售收入均有所增長,但受原燃材料價格上漲和主要下游行業(yè)壓低采購價格等因素的影響,使企業(yè)的成本壓力繼續(xù)加大。與2010年比,主要耐火原料均有不同程度的上漲,其中:中檔鎂砂漲幅5~5.8%,高純鎂砂漲幅31~36%,電熔鎂砂漲幅8~10%,石墨漲幅高達(dá)43~56%。加之燃料及動力價格的上漲,企業(yè)成本不斷提高,利潤率大幅降低,有些品種出現(xiàn)虧損。

(2)應(yīng)收貨款數(shù)額巨增,企業(yè)經(jīng)營困難加重。2011年,特別是四季度,由于受主要下游行業(yè)經(jīng)營困難的影響,使耐材企業(yè)應(yīng)收貨款數(shù)額大幅上升,財務(wù)費用不斷加大,企業(yè)經(jīng)營受資金的影響十分困難。

(3)耐火原料出口量下降,出口價格大幅上升。

耐火原料出口綜合平均價格同比增長26.66%。在海關(guān)查詢的11個耐火原料出口品種中,除耐火鋁粘土出口平均價格同比降低6.74%外,其它10個品種的出口平均價格均有不同程度的增長。特別是石墨、電熔鎂砂、燒結(jié)鎂砂和輕燒鎂粉出口量均同比下降20%以上,而出口平均價格均同比增長20%以上。其中石墨、電熔鎂砂、燒結(jié)鎂砂出口平均價格分別賣到1162.34美元/噸、756.49美元/噸和379.33美元/噸,分別增長220.98%、23.56%和25.43%。

但是,有的品種出口價格下行趨勢明顯,特別是燒結(jié)鎂砂、電熔鎂砂和碳化硅出口平均價格呈前高后低走勢,下半年一路下滑,11月、12月均為同比負(fù)增長;棕剛玉則幾乎全年一路下行。11月、12月幾乎同比為零。

(4)耐火制品出口量小幅增長,出口價格穩(wěn)步攀升。

耐火制品出口量除其他耐火制品同比降低11.17%外,堿性制品和鋁硅質(zhì)耐火制品分別增長8.71%和16.64%,特別是堿性耐火制品出口量又一次突破100萬噸(104.82萬噸),且出口貿(mào)易額增幅比出口量增幅高13.37個百分點,出口平均價格同比增長12.3%。

(5)耐火制品進(jìn)口量增幅較大,進(jìn)口價格持續(xù)下降。

2011年耐火制品進(jìn)口量4.28萬噸,同比增長36.75%,其中堿性制品進(jìn)口量1.62萬噸,同比增長46.56%,鋁硅質(zhì)耐火制品進(jìn)口量2.01萬噸,同比增長17.71%;其他耐火制品進(jìn)口量0.65萬噸,同比增張105.51%。

耐火制品進(jìn)口綜合平均價格同比降低7.76%,主要是其他耐火制品進(jìn)口平均價格同比下降58.28%所致。堿性制品和鋁硅質(zhì)制品進(jìn)口平均價格分別同比上漲15.89%和15.56%。

三、主要下游行業(yè)生產(chǎn)運行情況

(一)鋼鐵行業(yè)運行情況

1、中國鋼鐵行業(yè)生產(chǎn)運行情況

2011年,全國粗鋼產(chǎn)量6.83億噸,同比增長8.9%,增速同比減緩0.4個百分點;鋼材產(chǎn)量8.81億噸,增長12.3%,減緩2.4個百分點。據(jù)海關(guān)統(tǒng)計,鐵礦砂進(jìn)口6.86億噸,增長10.9%。鋼材出口4888萬噸,增長14.9%;鋼材進(jìn)口1558萬噸,下降5.2%。鋼坯進(jìn)口64萬噸,下降0.1%。

2、世界鋼鐵工業(yè)生產(chǎn)情況

2011年,全球粗鋼產(chǎn)量14.90億噸,同比增長6.6%。

(二)建材行業(yè)生產(chǎn)運行情況

2011年,全國水泥產(chǎn)量20.63億噸,同比增長16.1%,增速同比加快0.6個百分點;平板玻璃產(chǎn)量7.38億重量箱,增長15.8%,加快4.9個百分點。

水泥價格呈上漲態(tài)勢,平板玻璃價格持續(xù)下滑。據(jù)建材協(xié)會數(shù)據(jù),12月份重點建材企業(yè)水泥平均出廠價為407.5元/噸,比上月上漲5.4%,同比上漲11.3%;平板玻璃出廠價61.3元/重量箱,比上月上漲0.5%,同比下降27%。

前11個月,水泥行業(yè)實現(xiàn)利潤933億元,同比增長92.6%,增幅提高58個百分點;平板玻璃行業(yè)實現(xiàn)利潤14.7億元,同比下降80.3%。

(三)有色金屬行業(yè)生產(chǎn)運行情況

全國十種有色金屬產(chǎn)量3424萬噸,同比增長10.6%,增速同比減緩6.7個百分點。其中電解鋁產(chǎn)量1756萬噸,增長11.2%,減緩8.7個百分點;銅產(chǎn)量增長14.2%,加快2個百分點;鉛產(chǎn)量增長12.5%,加快2.7個百分點;鋅產(chǎn)量增長3.8%,減緩15.9個百分點。氧化鋁產(chǎn)量增長14.8%,減緩7.6個百分點。

前11個月,有色金屬行業(yè)實現(xiàn)利潤2114億元,同比增長52.8%,增幅同比回落27.5個百分點。其中,有色金屬礦采選業(yè)利潤659億元,增長52.3%,增幅回落24.3個百分點;有色金屬冶煉及壓延加工業(yè)利潤1455億元,增長53.1%,增幅回落29個百分點。

(四)主要下游行業(yè)運行特點

1、鋼鐵行業(yè)

(1)全球粗鋼產(chǎn)量保持增長,中國增速高于平均水平。

全球粗鋼產(chǎn)量14.9億噸,同比增長6.6%,中國粗鋼產(chǎn)量6.83億噸,同比增長8.9%,比全球平均增速高2.3個百分點。扣除中國粗鋼產(chǎn)量,全球其他國家(地區(qū))粗鋼產(chǎn)量8.07億噸,同比增長5.1%,比全球其它國家平均增速高3.8個百分點。

(2)中國粗鋼產(chǎn)量保持增長,增速進(jìn)一步回落。

2011年全國平均日產(chǎn)粗鋼187.2萬噸,其中6月份日產(chǎn)達(dá)到峰值,下半年逐月回落,四季度大幅下降。

(3)中小企業(yè)產(chǎn)量增幅較大。

重點統(tǒng)計單位粗鋼產(chǎn)量5.9億噸,同比增長5%,低于全國平均增幅3.9個百分點;其它企業(yè)粗鋼產(chǎn)量9345.34萬噸,同比增長42.28%,高于全國平均增幅33.38個百分點,高于重點企業(yè)增幅37.28個百分點。

(4)粗鋼表觀消費量波動較大。

2011年,粗鋼(折合量)累計表觀消費量6.48億噸,同比增加0.48億噸,增長8.0%。

(5)鋼材庫存有所增加。

2011年22個城市社會庫存量有所增加, 2月份達(dá)到歷史高位,以后呈逐月下降態(tài)勢。鋼鐵企業(yè)庫存,2月份達(dá)到上半年最高,3月份以后逐月下降,8月份以后呈逐月增加態(tài)勢,11月有所回落,12月份庫存仍比年初庫存量增長16.7%。

(6)鋼材價格波動運行,四季度降幅明顯。

(7)鋼鐵企業(yè)效益大幅下滑。

自去年四季度以來,國際市場礦石、焦炭、廢鋼、燃油等鋼鐵冶煉原、輔材料價格漲幅遠(yuǎn)大于鋼材價格漲幅,如進(jìn)口鐵礦石平均到岸價格8月份同比上升44.8美元/噸,升幅達(dá)37.5%,僅此一項約增加鋼鐵行業(yè)成本近1300億元人民幣,再加上人工成本增加等因素,鋼鐵行業(yè)已成為最低利的行業(yè)之一,1-11月份全行業(yè)銷售收入利潤率僅2.55%,在工業(yè)大類行業(yè)中處第二低利行業(yè),比全國工業(yè)各行業(yè)平均利潤率6.11%低3.45個百分點。

特別是9月份鋼材價格大幅下跌以來,盈利水平更是大幅降低。10月和11月,鋼鐵協(xié)會會員企業(yè)實現(xiàn)利潤當(dāng)月盈虧相抵后只有14.04億元和12.22億元,平均銷售收入利潤率分別只有0.48%和0.43%,企業(yè)虧損面超過三分之一。12月份利潤總額雖稍有恢復(fù),但企業(yè)虧損面依然接近三分之一。

2011年上半年,各月實現(xiàn)利潤逐月增長,在6月份達(dá)到當(dāng)年的峰值后,開始逐月下降。特別是進(jìn)入第四季度后,大幅下降。

2、建材行業(yè)

(1)水泥行業(yè)在市場需求的拉動下穩(wěn)步增長,實現(xiàn)了產(chǎn)銷兩旺,效益增長的良好局面。比其他行業(yè)相對穩(wěn)定,但12月末,水泥庫存達(dá)1042萬噸,同比上升20.3%。

(2)平板玻璃行業(yè)受產(chǎn)能過剩的影響,出現(xiàn)了庫存高幅增長,利潤大幅下滑的被動局面。12月末,平板玻璃庫存2937萬重量箱,同比上升26.6%。行業(yè)利潤同比降低80.3%。(上年同期為1.3.倍)

3、有色金屬行業(yè)

有色金屬行業(yè)總體呈產(chǎn)量增速趨緩,主要有色金屬價格下滑趨勢。投資繼續(xù)增長,價格高位波動。主要有色金屬中,銅價前高后低,電解鋁價格先漲后落,鋅價總體呈下滑之勢。12月份,上海期貨交易所銅、鋅當(dāng)月期貨平均價分別為56658元/噸和15239元/噸,比上月上漲0.8%和2.9%,同比下降10.9%和13.1%;電解鋁當(dāng)月期貨價格為15996元/噸,比上月下降2.1%,同比下降0.1%。

四、分析與預(yù)測

2012年,世界經(jīng)濟(jì)發(fā)展面臨的不利因素仍然很多,主要經(jīng)濟(jì)發(fā)達(dá)國家再次陷入衰退的風(fēng)險加大,并將影響其他國家的經(jīng)濟(jì)增長,全球經(jīng)濟(jì)增長不容樂觀。

據(jù)聯(lián)合國經(jīng)濟(jì)合作組織和國際機(jī)構(gòu)預(yù)測,2012年全球經(jīng)濟(jì)增速將放緩至3%左右,從國內(nèi)情況看,全年GDP增速將降至7.5%左右,城鎮(zhèn)固定資產(chǎn)投資增速將降至21%左右。受世界經(jīng)濟(jì)復(fù)蘇緩慢和我國經(jīng)濟(jì)增長放緩的影響,耐材及主要下游行業(yè)產(chǎn)品的市場需求將進(jìn)一步減弱。

1、主要下游行業(yè)產(chǎn)能過剩問題突出,將導(dǎo)致行業(yè)高成本,低價格和低利率的現(xiàn)狀短期內(nèi)難以改變,特別是鋼鐵和玻璃行業(yè)。

到2010年底,全國粗鋼產(chǎn)能8.0億噸,根據(jù)對40多家鋼鐵設(shè)計院調(diào)研,目前在建的,正在設(shè)計的和列入“十二五”規(guī)劃的鋼鐵項目,加上寶鋼湛江和武鋼防城港項目如恢復(fù)建設(shè),產(chǎn)能又將增加1.0億噸,如全部建設(shè)完成,全國粗鋼產(chǎn)能將達(dá)9.0億噸。近期,世界“四大”會計行之一“永安”預(yù)測中國2012年粗鋼產(chǎn)能為8.4億噸,中國鋼鐵協(xié)會預(yù)計2012年全國粗鋼產(chǎn)量為7.0億噸左右。那么2012年全國粗鋼產(chǎn)能過剩1.4億噸左右。

2011年底,建筑玻璃與工業(yè)玻璃協(xié)會對28個省市的調(diào)研結(jié)果顯示,在全國268條浮法玻璃生產(chǎn)線中,停產(chǎn)和冷修的生產(chǎn)線達(dá)52條,占總產(chǎn)能的15.05%。

目前,在產(chǎn)的生產(chǎn)線216條,在建或已建成的生產(chǎn)線達(dá)60余條,其中19條已具備了點火條件。產(chǎn)能仍在繼續(xù)增加。

產(chǎn)能過剩必然導(dǎo)致市場的無序競爭,產(chǎn)品價格難以拉升,加之原燃材料,動力及人工成本的不斷上升,企業(yè)利潤空間大幅度縮小,甚至出現(xiàn)虧損,這種現(xiàn)象短期內(nèi)難以改變。

2、耐材行業(yè)產(chǎn)能過剩更加突出,市場無序競爭更為嚴(yán)重。

(1)耐火材料產(chǎn)能早已由“結(jié)構(gòu)性過剩”轉(zhuǎn)變?yōu)椤叭孢^剩”,導(dǎo)致的產(chǎn)品低價競銷。市場秩序混亂的局面,在短期內(nèi)靠行業(yè)自律難以解決。

最近對鎂質(zhì)耐火原料和燒成耐火制品、鎂碳磚(含鋁鎂碳、鎂鋁碳轉(zhuǎn))及連鑄用“三大件”、滑板的產(chǎn)能做了不完全統(tǒng)計,其結(jié)果顯示,產(chǎn)能過剩非常嚴(yán)重。因此,導(dǎo)致市場無序競爭、競相殺價、產(chǎn)品的利潤空間大幅度縮小。

①燒結(jié)鎂砂產(chǎn)能1100萬噸/年,是2011年全國燒結(jié)鎂砂產(chǎn)量的2.23倍;電熔鎂砂產(chǎn)能360萬噸/年,是2011年全國電熔鎂砂產(chǎn)量的2.10倍。

②燒成耐火制品調(diào)查了山東省、營口市、海城市、新密市、鞏義市、陽泉郊區(qū)和中鋼洛耐公司、山西西小坪等幾個大廠,共有隧道窯1127條,梭式窯649座,產(chǎn)能2513多萬噸,是2011年全國致密定型耐火制品產(chǎn)量的1.42倍。

③含碳耐火制品(鎂碳、鋁鎂碳和鎂鋁碳轉(zhuǎn))產(chǎn)能360萬噸/年(二班生產(chǎn)),是2011年全國含碳耐火制品產(chǎn)量的1.21倍。

④連鑄用“三大件”和滑板查到了各31家生產(chǎn)企業(yè),產(chǎn)能分別為18和21萬噸。產(chǎn)能大大高于市場需求。導(dǎo)致了板坯連鑄侵入式水口從原12萬元/噸左右,降到目前的4萬元/噸左右;方坯連鑄侵入式水口從原6~7萬元/噸,降到目前3.5萬元/噸左右;塞棒從原3.0萬元/噸左右,降到目前1.3萬元/噸左右;長水口從原4.5萬元/噸左右,降到目前的1.8萬元/噸左右;鋁鋯碳滑板從原3.5萬元/噸左右,降到目前的1.8萬元/噸左右;鋁碳滑板從原1.8萬元/噸左右,降到目前的1.1萬元/噸左右。

(2)下游企業(yè),特別是鋼鐵企業(yè)的效益下滑,將使耐材企業(yè)的貨款回收更加困難。財務(wù)費用大幅上升,流動資金異常緊張。

因此,2012年耐材行業(yè)將面臨市場需求萎縮,成本壓力加大。資金回籠困難等問題,生產(chǎn)經(jīng)營將十分困難。

3、面對困難,耐材企業(yè)應(yīng)堅定信心,理性對待,積極應(yīng)付挑戰(zhàn)。

(1)堅定不移的堅持以市場為導(dǎo)向,嚴(yán)格控制耐材生產(chǎn)總量。

耐材產(chǎn)品產(chǎn)能嚴(yán)重過剩,在目前形勢下顯得更為突出。因此,一定要堅持市場導(dǎo)向。嚴(yán)格控制生產(chǎn)總量,堅決實行以銷定產(chǎn),僅僅抓住國內(nèi)、國際兩個市場。

①牢牢盯住國內(nèi)這個大市場

2011年重點下游行業(yè)產(chǎn)量及占世界總產(chǎn)量比例

以上主要下游行業(yè)產(chǎn)品產(chǎn)量均排名世界第一位。因此中國不但是耐火材料的生產(chǎn)大國。同時也是耐火材料的消耗大國。再加上陶瓷、電力等行業(yè)對耐火材料的需求,中國耐火材料消耗量約占世界耐材消耗總量的60%左右。因此,不管經(jīng)濟(jì)形勢如何變化。中國仍然是耐火材料產(chǎn)品的“大市場”。

②穩(wěn)定、鞏固并進(jìn)一步開發(fā)國際市場。

2011年,全國耐火原材料出口量528.5萬噸。其中耐火制品出口量195.38萬噸,占耐材產(chǎn)量的6.62%。占致密定型耐火制品產(chǎn)量的11.07%。

耐火制品的出口去向。

2011年進(jìn)口我國耐火材料最多的五個國家 單位:萬噸

值得注意的是,印度和越南近年來鋼鐵工業(yè)發(fā)展較快,對耐火材料的需求量不斷增加。

堿性耐火制品出口量104.82萬噸,主要出口到印度、日本、韓國、荷蘭、俄羅斯聯(lián)邦等國家(地區(qū))。

鋁硅質(zhì)耐火制品出口量71.16萬噸,主要出口到印度、韓國、日本、美國、伊朗等國家(地區(qū))。

其他耐火制品出口量19.41萬噸,主要出口到韓國、印度尼西亞、印度、美國、臺灣等國家(地區(qū))。

出口最大的優(yōu)勢是貨款回收及時,而且價格也穩(wěn)定增長,因此,穩(wěn)定鞏固現(xiàn)有市場,跟蹤國際市場變化,進(jìn)一步拓寬國際市場,擴(kuò)大出口量尤為重要。

(2)要嚴(yán)格控制新上項目和盲目擴(kuò)大生產(chǎn)能力。

目前,國內(nèi)耐火材料產(chǎn)品無論在產(chǎn)量或品種質(zhì)量等方面,基本能夠滿足國內(nèi)鋼鐵和其它高溫工業(yè)的生產(chǎn)和發(fā)展需要。目前耐火制品進(jìn)口量只占國內(nèi)耐火材料需求總量的0.3%以下。因此,建議對耐火材料產(chǎn)品的招商引資和擴(kuò)大生產(chǎn)能力應(yīng)嚴(yán)格控制。

(3)自覺規(guī)范市場秩序,堅決杜絕低價竟銷。

耐材企業(yè)應(yīng)該在產(chǎn)品價格不低于生產(chǎn)經(jīng)營成本的前提下與下游企業(yè),特別是鋼鐵企業(yè)真誠合作,共同渡過困難時期。但是,耐材產(chǎn)品近年來由于原燃材料價格高幅上漲,已使耐材生產(chǎn)企業(yè)承受了巨大的成本壓力,利潤空間大幅度縮小,有的品種早已出現(xiàn)虧損。因此,耐材企業(yè)必須堅持以下經(jīng)營原則。

①產(chǎn)品價格低于生產(chǎn)制造成本堅決不生產(chǎn),不出售。保持耐材產(chǎn)品價格的相對穩(wěn)定,在非常時期特別要注意防止竟相殺價等不正當(dāng)競爭,共同營造一個良好的耐材市場秩序和環(huán)境。

②沒有合同堅決不生產(chǎn)。寧可減產(chǎn)、限產(chǎn)也必須嚴(yán)格控制企業(yè)的合理庫存量,以緩解生產(chǎn)流動資金。

③不給錢堅決不發(fā)貨。堅持誠信第一,絕不能形成新的三角債。

同時要注意經(jīng)營風(fēng)險,及時催收貨款。

(4)增強(qiáng)成本意識,強(qiáng)化成本管理,最大限度的控制產(chǎn)品制造成本擴(kuò)大利潤空間。嚴(yán)格控制企業(yè)財務(wù)、管理和銷售三項費用。努力降低采購成本,按過緊日子的要求,精打細(xì)算,嚴(yán)格管理,千方百計的減少各項費用支出,盡最大努力把生產(chǎn)制造成本控制在最低限度。

(5)抓住有利時機(jī),積極主動的推進(jìn)企業(yè)聯(lián)合重組,淘汰落后生產(chǎn)能力。特別是大型重點企業(yè),要抓住機(jī)遇,通過競爭采取兼并、控股等方式聯(lián)合重組,調(diào)整和優(yōu)化結(jié)構(gòu),促進(jìn)競爭能力的提高。

(6)增強(qiáng)憂患意識,緊緊跟蹤國際國內(nèi)市場變化,及時調(diào)整經(jīng)營對策,增強(qiáng)企業(yè)的抗風(fēng)險能力。

各耐材企業(yè)要積極主動跟蹤市場變化,及時調(diào)整經(jīng)營對策。中國耐材協(xié)會將繼續(xù)安排專人專門收集、整理國內(nèi)、國際市場變化情況等信息。特別是下游行業(yè)的生產(chǎn)經(jīng)營運行情況和耐火材料進(jìn)出口貿(mào)易等信息資料。按季向會員單位提供宏觀經(jīng)濟(jì)形勢,耐材及下游行業(yè)生產(chǎn)運行情況簡要分析等相關(guān)信息,以“情況通報”的形式發(fā)給全體會員單位,為企業(yè)及時調(diào)整自己的經(jīng)營策略提供參考依據(jù)。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號